오늘 우리는 예상 수익의 개념과 예상 수익에 적용 가능한 비용 비율을 살펴볼 것입니다. 종합 소득세 신고를 할 때 “견적”이라는 용어가 나옵니다. 견적은 많은 사람들이 익숙하지 않은 세법 용어입니다. 이 견적을 잘 활용하면 계좌를 만들지 않고도 일정 비율의 필요경비를 인정해 세금신고를 할 수 있다. 이제 가을 보고서에 대해 자세히 설명하겠습니다.

단순 사업비율 및 기준사업비율 확인 방법

1. 예상 보고서란 무엇입니까?

2. 기준경비율 및 단순경비율 산출방법

삼.단순사업비율과 표준사업비율을 기준으로 함

4.

※ 함께 보면 좋은 글

홈택스 명함 등록 방법

그룹과 개인의 차이점, 장단점 비교

법인설립절차, 법인설립에 필요한 서류

회사 차량(승용차) 경비 보고, 매입-리스 비교

성실신고 대상자 기준

간소화된 납세자 기준 및 VAT 면제에 대한 일반 요약

VAT 면제 사업 유형 요약

간이회계 대상과 복식부기 대상의 차이점을 명확히 함

1. 예상 보고서란 무엇입니까?

보물무통장 사업주의 소득금액을 업종별로 국세청이 고시하는 사업비율을 적용해 계산하는 방식이다. “추정하고 계산하다”라는 용어를 생각하면 그 의미를 유추할 수 있습니다. 사업

수입에 비용이 더해집니다. 기업가는 수입과 지출이 표시된 계정을 유지해야 합니다. 그러나 책을 만들 수 없는 경우가 있습니다. 예를 들어 프리랜서 비용을 명확하게 추정할 수 없음 신규/중소기업 그들은 종종 책을 보관할 능력이 없습니다.

이들에 대해 정부는 산업별 지출의 일정 비율(사업비율)을 추정하고 그 부분에 대해 세금을 부과하지 않는다. 이렇게 비용을 산정하고 보고하는 것이 산정보고서입니다.

2. 단순경비율 및 기준경비율 산정방법

가을 보고서에 사용된 사업 비율은 크게 두 가지 범주로 나뉩니다. 단순사업비율과 표준사업비율입니다. 단순 경비 비율모든 필요경비를 사업비율로 산정하는 방식입니다. 표준사업비율주요경비에 대한 증빙자료에 근거하여 필요경비를 인식하고, 기타경비에 대한경비율에 따라 필요경비를 인식하는 사업비율입니다.

단순 경비 비율소득 금액은 다음과 같이 계산됩니다.

- 소득 금액 = 소득 금액 – (소득 금액 x 단순 비용)

예를 들어 경비율이 60%이고 연소득이 4000만원이면 경비는 2400만원(4000만원*60%)으로 기록된다. 이 경우 소득은 4000만원에서 2400만원을 빼면 1600만원이다.

표준사업비율소득 금액은 다음과 같이 계산됩니다.

- 소득 금액 = 소득 금액 – 주요 비용 – (소득 금액 x 표준 비용 비율)

여기서 주요 비용은 물품구매, 유상임대료, 인건비 등수단. 표준사업비율을 사용하면 비용으로 인식되는 비율이 낮아 오히려 회계를 통해 비용을 보다 쉽게 인식할 수 있습니다. 또한 더 큰 비용을 처리해야 하므로 원장을 보관하는 것이 비용을 놓치지 않고 캡처하는 데 유용합니다.

3. 단순사업비율 및 기준사업비율 기준

단순 경비율은 비용 회수율이 높고 표준 경비율은 비용 회수율이 낮습니다. 따라서 모든 기업가가 단순한 비용 비율에 따라 추정치를 보고할 수 있는 것은 아닙니다. 기본 비용 비율을 받으려면 산업별 전년도 수익 수준 및 현재 연도 수익 수준 기준을 충족해야 합니다.

|

섹터

|

전년도 소득

(지속적인 사업으로) |

해당 연도의 수입 금액

(신규 회사의 경우) |

|

농림업, 어업, 광업, 도소매업, 부동산업 등

|

6천만원 이하

|

3억원 이하

|

|

제조업, 숙박 및 요식업, 건설업, 운수업, 금융보험업, 상품중개업 등

|

3600만원 이하

|

1억 5천만 원 이하

|

| 부동산임대업, 부동산서비스업, 예술체육사업, 교육서비스업, 개인서비스업 등 |

2400만원 이하

|

7500만원 이하

|

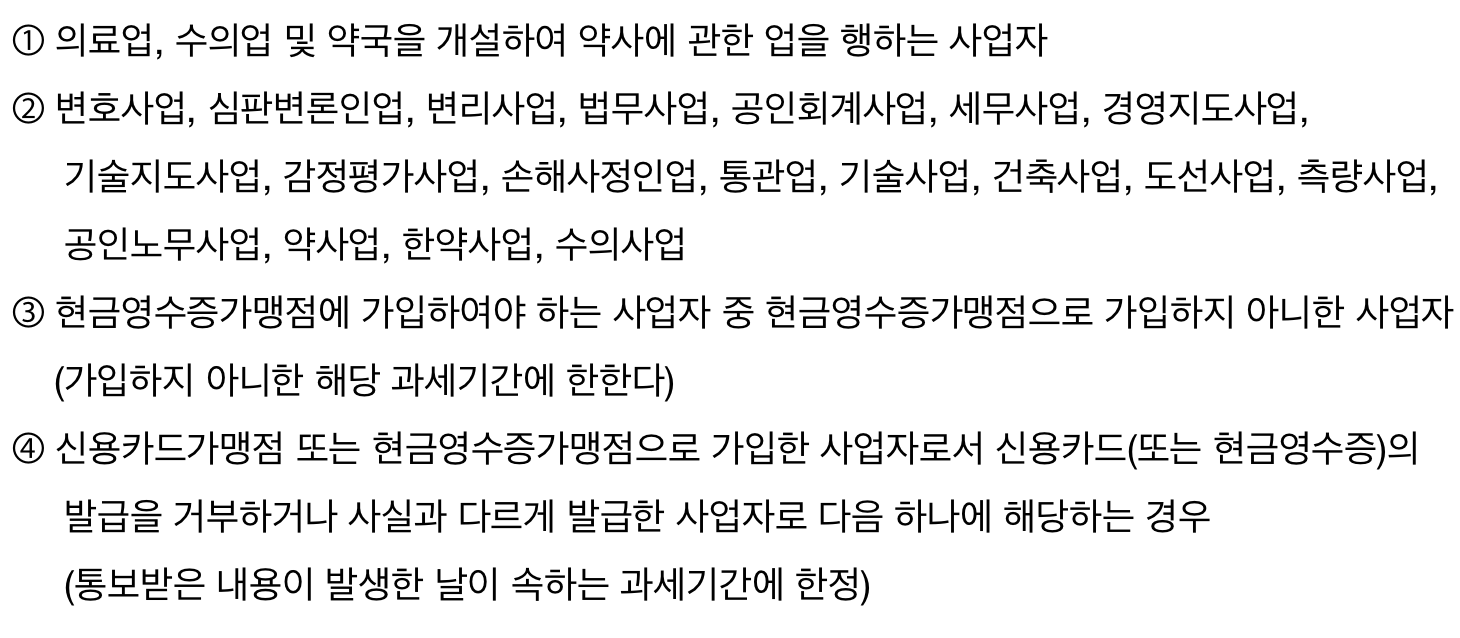

전년도와 당해년도의 소득수준을 충족하더라도 다음 조건에 해당하는 기업에 대해서는 무조건 기준원가율을 적용합니다. 쉽게 이해하시면 전문운영자는 모두 표준사업비율을 적용받는다고 보시면 됩니다.

4. 단순 사업비율 및 기준사업비율 확인 방법

국세청 홈택스 홈페이지별도의 로그인 없이 업종코드에 따른 단순경비율 및 표준경비율을 조회할 수 있습니다.